T-189 · Reforma Tributária como Captura Regulatória

Split payment, dependência tecnológica compulsória e concentração econômica na transição EC 132/2023 — P11, P05 e conflito de interesse estrutural documentado.

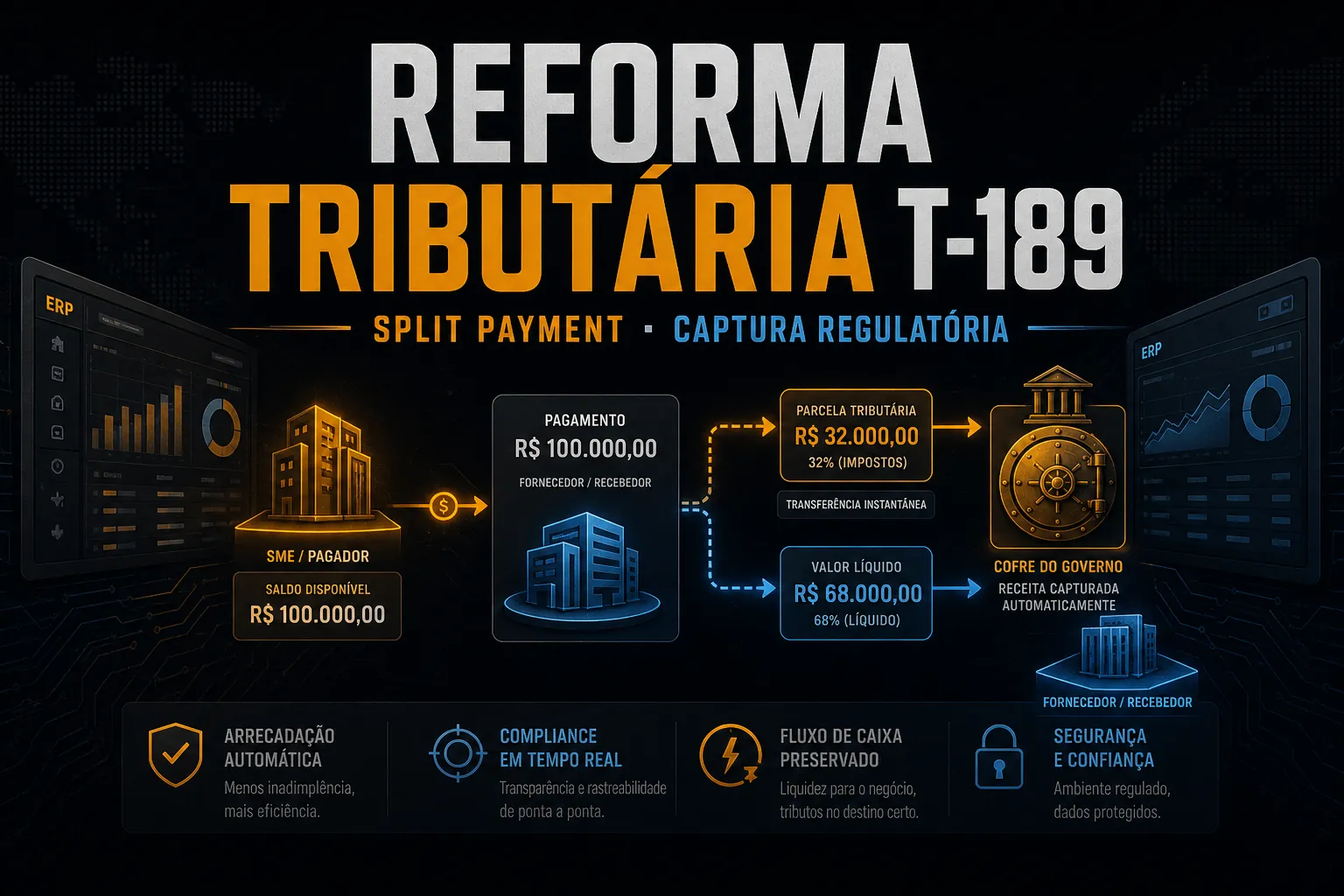

A EC 132/2023 não entrega apenas “simplificação fiscal”. Institui o split payment — separação automática do imposto no momento da transação — eliminando o float tributário de 20–30 dias que funciona como capital de giro para milhões de PMEs. Paralelamente, impõe adaptação compulsória a CBS, IBS, NFS-e unificada e ERP parametrizado, com operação de dois sistemas até 2033.

O idealizador público do split payment é Miguel Abuhab, fundador da Datasul — adquirida pela TOTVS em 2008. A TOTVS comercializa hoje o Configurador de Tributos para adequação à reforma. BlackRock, CPP Investments e GIC têm posição acionária documentada na companhia.

Duas dimensões sobrepostas

P11 — Loop de extração: retirar o buffer de liquidez autônoma substitui capital próprio por dependência creditícia (24,6% a.a. para empresas em out/2024, BC) e por dependência tecnológica compulsória.

P05 — Captura regulatória: norma cria mercado obrigatório capturado por fornecedor privado cujo idealizador participou do design da política. Não prova corrupção — prova conflito de interesse estrutural legível.

P12 (candidato): barreira regulatória de entrada induzida por norma — custo de conformidade diferenciado por escala expulsa PMEs ou as absorve.

Valores documentados

| Item | Dado |

|---|---|

| Período duplo sistema | 2026–2033 |

| Float eliminado | 20–30 dias/transação |

| Custo adaptação ERP (est.) | R$ 3 trilhões (setor) |

| Transição | em curso |

Lacunas

- Lobby formal TOTVS no Congresso — registros de transparência?

- % PMEs sem ERP compatível CBS/IBS na implementação?

- Metodologia auditável do custo R$ 3 tri?

Fontes

- miguelabuhab.com · TOTVS Espaço Legislação · RI TOTVS composição acionária · BCB txjuros out/2024

Corpus e referências relacionadas

Acervo lawfare-timeline

- Captura Regulatória — BACEN, CVM, INSS

- Padrões Sistêmicos — P1 a P11

- Geocorrupção — Mapa Geográfico da Captura

Dossiê: gosurf.site/reforma-tributaria-captura-regulatoria · T-189 · CC0